特医行业站上 “新风口”

更新时间:2023-05-19 编辑:管理员 浏览:1677

作为特定疾病状态人群营养补充的重要途径,特医食品在发展初期由于缺少较为完备的法规标准,“进院难”一直是产业发展面临的瓶颈。近年来,随着临床需求的不断增加,政策法规空白得到填补,特医食品逐步纳入医院项目收费管理,各省医保丙类收费项目纷纷落地...,特医食品的临床销售“新风口”即将到来。

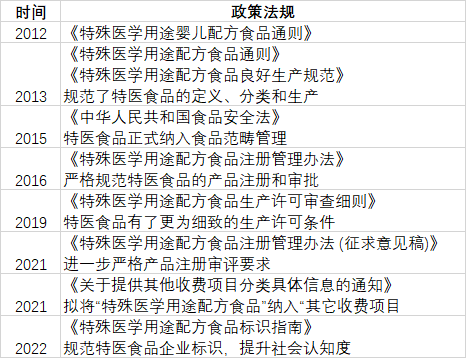

政策沿革

我国特医食品的发展之路相较发达国家起步较晚。2013年以前,我国特医食品行业缺少法规标准,市场主体多为进口企业,并处于量少价高的局面。直到2015年《中华人民共和国食品安全法》修订通过,我国特医食品改变了以往按药品注册的管理模式,被赋予了食品”身份。近年来,特医食品科学监管体系日趋完善。目前,江苏、河北、湖北、黑龙江、海南、吉林、安徽、上海、天津、四川、浙江及山东等地已正式出台特医食品相关法律法规。

2022年4月,国家卫生健康委医院管理研究所开展了临床营养科建设试点工作,方向为“特殊医学用途配方食品的规范化应用,标志着特医食品入院有了新动向。截至今年4月,医院管理研究所已公布临床营养科建设试点单位共378家,特医食品规范化应用方向试点单位共44家。

产业规模

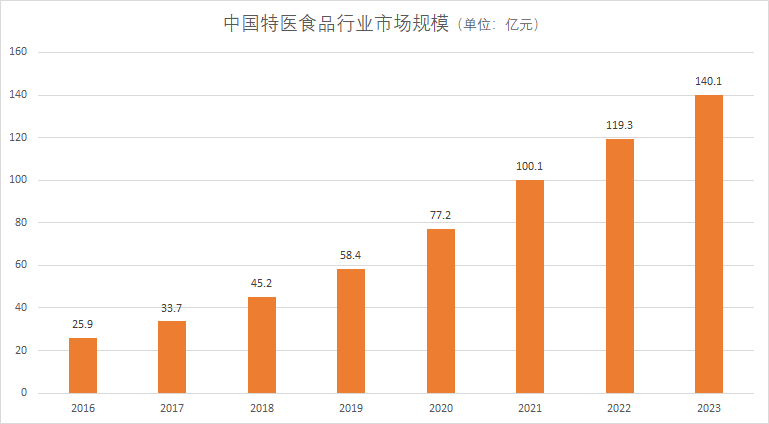

近年来,特医食品产业在世界呈现蓬勃发展之势,在改善病人营养状况、促进病人康复、缩短住院时间、节省医疗费用等方面发挥着重要作用。艾媒咨询数据显示,2014-2020年,全球特医食品市场规模从583亿元上升至814.8亿元,2015年后增速平稳在6%左右。中国特医食品行业市场规模在2016至2020年间由25.9亿元增至77.2亿元,4年间扩大了约3倍,增速远高于全球特医食品市场规模增速。有机构预测,2023年国内市场规模将增至140.1亿元。国内外数据对比显示,我国特医食品市场规模提升空间较大,特别是随着药企、乳企等纷纷整合资源,投身研发生产,特医食品有望成为我国大健康领域继药品、器械之后的第三大“蓝海”。

国产占比超7成

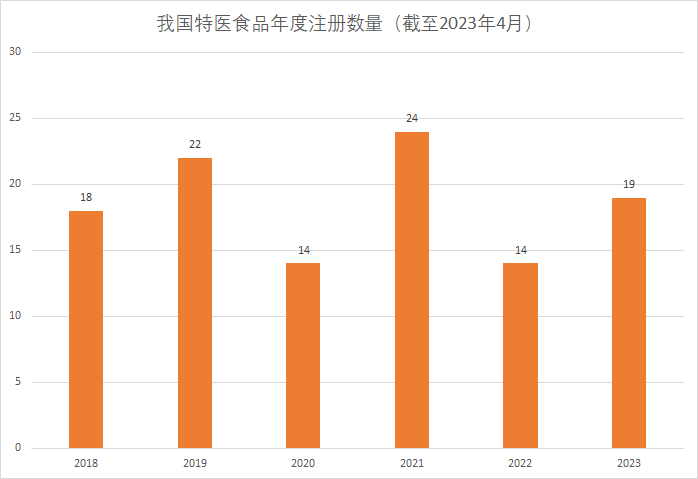

自2017年第一款“纽康特特医婴儿氨基酸配方奶粉”注册成功后,特医食品注册大门正式打开。当下,我国实行着非常严格的特医食品准入机制,平均审批注册时限为1.5-2年。根据国家市场监管总局对外公布的数据显示,截至2023年4月,我国注册成功的境内外特医食品已达111款,其中国产81款,进口30款,国产产品注册数量已超过进口产品,仅2023年1~4月就新增19款(国产全营养产品8款、国产非全营养产品10款、进口特医婴配产品1款)。已批准产品中粉状产品居多。

婴配食品稳居首位

从产品类型来看,我国已获批产品中有40款特殊医学用途婴儿配方食品,占比36%;41款为非全营养配方食品,占比37%;29款为全营养配方食品;仅有1款特定全营养配方食品产品 (雀巢)。外资企业已获批产品以特医婴配为主,国内企业的获批产品主要集中在特殊医学用途非全营养配方食品和特殊医学用途全营养配方食品。

当下,全球特医食品行业呈现寡头态势,雅培、雀巢和达能位居全球特医食品市场前三。从国内已获批的产品种类来看,大多数企业存在产品单一化现象,如国内药企主要集中于非婴儿特医食品领域,国内乳品企业主要集中于婴儿特医食品领域,仅部分营养企业同时涉足婴儿特医食品和非婴儿特医食品。

111款产品获批企业分布情况(共41家)

销售渠道多元化

按照现行法规,特医食品普通全营养可以在医院、线上买到: 疾病特医性的配方食品现在只能通过医院和药店,其中药房有自己进药、出药的顺畅通路,但整个特医品类进入到医院诊疗路径还在探索。随着特医食品入院政策的不断加持,未来特医食品将在医院、妇幼保健机构、社区卫生服务中心等机构进一步释放潜能,销售渠道也将呈现更为多元化的趋势。

消费群体扩大化

经历了注册管理模式的改变,特医食品被赋予了“食品”的身份,其临床应用价值也从营养补充转向“治疗中的一环,随着特医食品在营养补充和临床治疗上的价值不断被挖掘,广大消费者对特医食品的认知将进一步得到深化。未来,特医食品将从面向婴幼儿、老年人、生育期女性和运动员等特定人群,逐步以明确身份通过医生处方的形式在医院肿瘤、内分泌、外科、ICU等临床科室应用。

药企入局常态化

目前,特医食品可持续发展“五闭环”渐成,研发、注册、生产、监管流通链条逐渐打通,特别是药品各级集采稳步落地后,药品、器械价格水分进一步挤压,企业巫需探索新的经济增长点,特医食品已成为一些药企跨界转型的新战场,更多企业选择基于已有产线配置、成熟销售渠道等多方优势布局特医食品,作为药械的临床补充,产品线前景可期。